2024.01.30 OKREBATE全球市场周报

🌐【#OKREBATE #Ok返佣网 #全球市场周报 30JAN2024】🌐

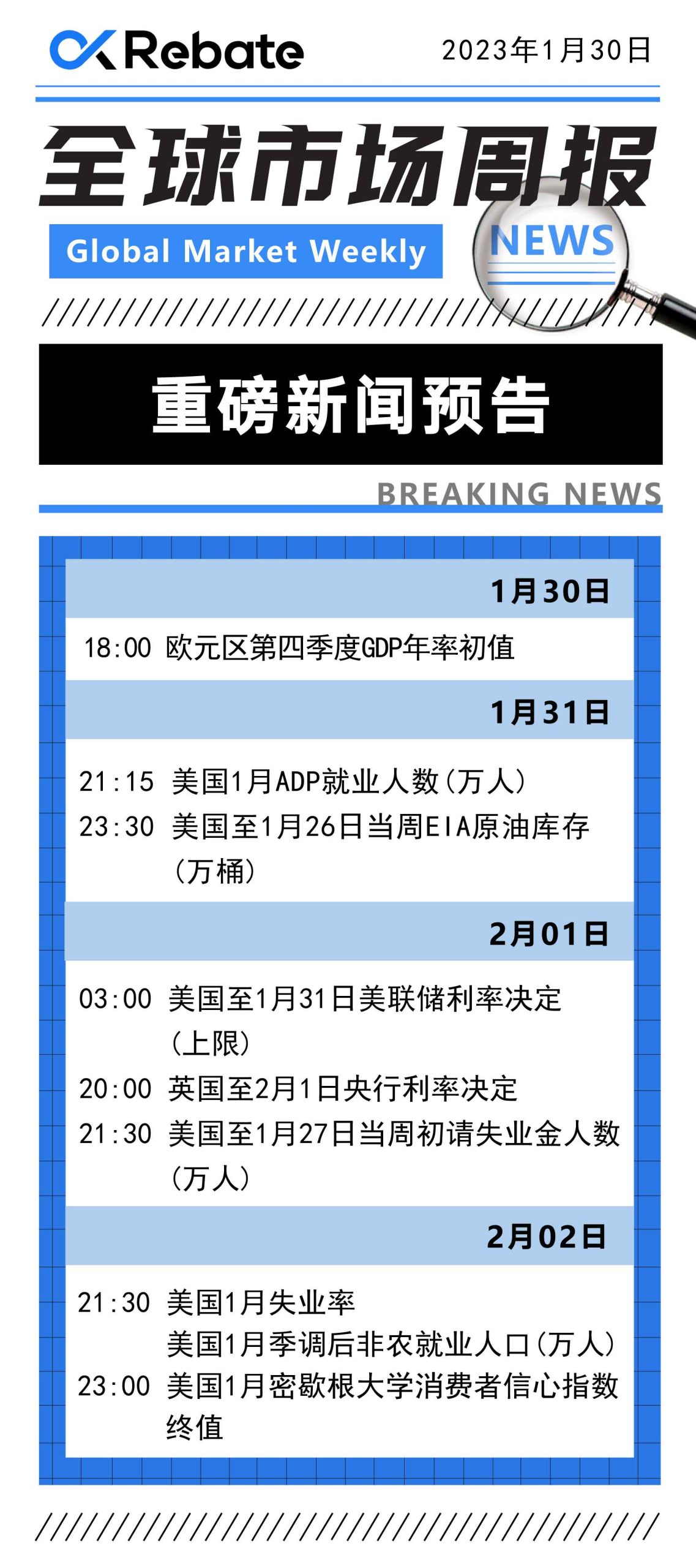

📅 周二 1月30日

⏰18:00 欧元区第四季度GDP年率初值

📅 周三 1月31日

⏰21:15 美国1月ADP就业人数(万人)

⏰23:30 美国至1月26日当周EIA原油库存(万桶)

📅 周四2月1日

⏰03:00 美国至1月31日美联储利率决定(上限)

⏰20:00 英国至2月1日央行利率决定

⏰21:30 美国至1月27日当周初请失业金人数(万人)

📅 周五 2月2日

⏰21:30 美国1月失业率

美国1月季调后非农就业人口(万人)

⏰23:00 美国1月密歇根大学消费者信心指数终值

#OKREBATE #全球市场周报 #黄金 #美国经济数据 #美联储 #通胀 #美元指数#美国非农就业报告 #OPEC+ #中东局势 #油价 #原油WTI #交易策略 #日元走势

二.本周全球市场重大事件

1.美元稳定,市场焦点转向美联储会议和经济数据

本周初,美元表现稳健,投资者在美联储政策会议前夕对美国经济数据进行评估,同时中东地缘政治紧张局势的升级抑制了风险情绪。

美元指数周一微涨0.01%,报103.55,本月预计上涨2%,这是因为交易员降低了美国大幅降息的预期。

去年12月,美联储采取鸽派基调,并预计到2024年将降息75个基点,这让市场感到震惊,导致市场消化了提前大幅宽松的预期。现在预计最早在3月份可能会有降息。然而,强劲的经济数据和央行行长的抵制促使交易员调整了预期。CME FedWatch工具显示,市场目前认为3月份降息的可能性为48%,而去年12月底的可能性为86%。

上周五的数据显示,美国12月物价温和上涨,连续第三个月将年通胀率保持在3%以下,强化了今年可能降息的预期。

本周投资者将关注美联储即将开始的为期两天的政策会议,普遍预计美联储将在利率问题上保持不变,将焦点放在美联储主席杰罗姆·鲍威尔的言论上。

除了美联储,投资者还将关注一系列经济数据,包括美国非农就业报告,该报告有助于衡量劳动力市场的实力。

2. 红海导弹袭击引发油价上涨:供应担忧推动市场波动

1月29日,一枚导弹击中了红海中托克运营的油轮,引发了对燃料供应的担忧,导致油价周一上涨了1%。此外,由于几家炼油厂正在维修,俄罗斯成品油出口预计将下降。这起袭击是通过无人机进行的。

由于中东和俄罗斯供应担忧,以及美国经济积极增长和中国刺激措施的迹象提振了需求预期,两份合约均连续第二周上涨,并于周五收于近两个月来的最高水平。根据贸易商和伦敦证券交易所集团(LSEG)的表示,由于火灾扰乱了波罗的海和黑海炼油厂的运营,俄罗斯可能将石脑油出口量减少约127,500至136,000桶/日,约占其总出口量的三分之一。

石油输出国组织(OPEC)和以俄罗斯为首的盟友(OPEC+)的主要部长将于2月1日举行在线会议。然而,OPEC+消息人士称,OPEC+可能会在未来几周内决定4月份及以后的石油产量水平,因为会议召开为时过早,无法就进一步的产量政策做出决定。

3. 日本央行就退出负利率措施进行深入讨论

1月26日,会议纪要显示,日本央行政策制定者在12月积极讨论了逐步取消刺激措施的条件,并同意深入讨论未来适当的加息步伐,这表明他们正在做准备短期内退出负利率。会议纪要发布前,日本央行周二表示,其越来越相信逐步取消大规模刺激措施的条件正在落实,这表明它将很快将短期利率拉出负值。

根据12月会议纪要,董事会中的一些人表示,即使在将短期利率拉出负值区域后,日本央行仍可能维持宽松的债券收益率控制框架,这表明他们已经在集思广益。

一些人还呼吁分析结束负利率对市场的潜在影响,并讨论是否维持购买风险资产的框架。然而,会议纪要显示,对于退出的可能时间和顺序似乎没有达成共识,成员们表示这将取决于当时的经济状况。

自去年上任以来,日本央行行长上田一夫已开始废除其前任的复杂刺激计划,其中包括负短期利率、收益率曲线控制(YCC)以及大规模债券和风险资产购买。许多分析师预计,继去年淡化YCC后,日本央行将在今年某个时候结束负利率,最有可能在4月份。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}